Графік погодинних відключень електроенергії на 02 листопада

Години відсутності електропостачання:

2 черга: 10:00 – 11:00

3 черга: 16:00 – 18:00

4 черга: 17:00 – 19:00

5 черга: 18:00 – 20:00

6 черга: 20:00 – 22:00

Години відсутності електропостачання:

2 черга: 10:00 – 11:00

3 черга: 16:00 – 18:00

4 черга: 17:00 – 19:00

5 черга: 18:00 – 20:00

6 черга: 20:00 – 22:00

Засіб радіоелектронної боротьби (ДК 021:2015:35730000-0: Електронні бойові комплекси та засоби радіоелектронного захисту)

Ідентифікатор закупівлі: UA-2025-10-31-010664-a

Години відсутності електропостачання:

1 черга: 08:00 – 10:00

2 черга: 15:00 – 17:00

3 черга: 17:00 – 19:00

Засіб радіоелектронної боротьби (ДК 021:2015:35730000-0: Електронні бойові комплекси та засоби радіоелектронного захисту)

Ідентифікатор закупівлі: UA-2025-10-03-009022-a

Системний блок (ДК 021:2015:30210000-4: Машини для обробки даних (апаратна частина))

Ідентифікатор закупівлі: UA-2025-10-31-009087-a

«Послуги з благоустрою населених пунктів Золотоніської МТГ Черкаської області (озеленення територій та утримання зелених насаджень: винищування бур’янів та порослі дерев, чагарників, кущів; догляд за квітниками тощо ) (ДК 021:2015 – 77310000-6 Послуги з озеленення територій та утримання зелених насаджень)» (ідентифікатор закупівлі – UA-2025-10-31-008515-a).

«Послуги з благоустрою населених пунктів Золотоніської МТГ Черкаської області (поводження із безпечними відходами і сміттям та їх утилізація тощо) (ДК 021:2015 90510000-5 – Утилізація /видалення сміття та поводження зі сміттям ))» (ідентифікатор закупівлі – UA-2025-10-31-005642-a).

Години відсутності електропостачання:

1 черга: 04:00 – 06:00, 13:00 – 15:00, 18:00 – 20:00

2 черга: 05:00 – 07:00, 14:00 – 16:00, 19:00 – 21:00

3 черга: 07:00 – 09:00, 15:00 – 17:00, 20:00 – 22:00

4 черга: 08:00 – 10:00, 16:00 – 18:00, 21:00 – 23:00

5 черга: 10:00 – 12:00, 16:00 – 18:00, 23:00 – 24:00

6 черга: 00:00 – 02:00, 12:00 – 14:00, 17:00 – 19:00

Планшети (ДК 021:2015: 30210000-4 — Машини для обробки даних (апаратна частина))

Ідентифікатор закупівлі: UA-2025-10-30-008151-a

Години відсутності електропостачання:

1 черга: 15:00 – 17:00

2 черга: 09:00 – 10:00, 16:00 – 18:00

3 черга: 09:00 – 11:00, 17:00 – 19:00

4 черга: 11:00 – 13:00, 18:00 – 19:00

5 черга: 13:00 – 15:00

6 черга: 14:00 – 16:00

Години відсутності електропостачання:

1 черга: 08:00 – 10:00, 20:00 – 22:00

2 черга: 10:00 – 12:00

3 черга: 14:00 – 16:00

4 черга: 16:00 – 18:00

5 черга: 16:00 – 18:00

6 черга: 08:00 – 10:00, 18:00 – 20:00

Самозайняті особи, які мобілізовані або підписали контракт на військову службу, звільняються від сплати податків. Умова – якщо вони зареєстровані ФОП або суб’єктом незалежної професійної діяльності до дати призову або укладення контракту. Про це інформує очільниця Головного управління ДПС у Черкаській області Тетяна Харьковська.

Вона зазначає, що право на звільнення передбачене Законом України № 4505-ІХ від 18 червня 2025 року, який набрав чинності 5 липня 2025 року.

Такі фізичні особи – підприємці (ФОП) та особи, які здійснюють незалежну професійну діяльність, мали або не мали найманих працівників, звільняються від нарахування, сплати та подання звітності з:

– податку на доходи фізичних осіб (ПДФО);

– єдиного податку;

– військового збору.

Звільнення застосовується з 1 числа місяця, в якому таку особу призвано на військову службу або укладено з нею контракт (але не раніше 24 лютого 2022 року), до останнього дня місяця, в якому особа демобілізована (звільнена зі служби).

Як бути, якщо фізична особа після призову на військову службу або укладення контракту зареєструвалася як ФОП або як особа, яка провадить незалежну професійну діяльність?

У цьому випадку фізособи нараховують та сплачують податки на загальних підставах та подають звітність у звичайному порядку. З набранням чинності Закону № 4505 (з 5 липня 2025 року) право звільнення від сплати податків на таких осіб не розповсюджується.

Як бути, якщо мобілізований ФОП 3 групи перевищив протягом календарного року, в якому він проходив військову службу, встановлений обсяг доходу?

ФОП 3 групи зобов’язаний перейти на загальну систему, якщо протягом календарного року, навіть під час військової служби, перевищив граничний обсяг доходу.

У разі невиконання такого переходу реєстрація платником єдиного податку може бути анульована. Підстави для цього визначені у:

– підпункті 298.2.3 пункту 298.2 статті 298 Податкового кодексу – перелік випадків та терміни, в які платники єдиного податку зобов’язані перейти на сплату інших податків та зборів;

– пункті 299.10 статті 299 – умови анулювання реєстрації.

Як бути, якщо анулювали статус платника єдиного податку під час служби за наявність податкового боргу?

Якщо ФОП, який проходить військову службу, був виключений із реєстру платників єдиного податку за наявність податкового боргу, то податкова служба зобов’язана відновити його статус з дати анулювання, якщо анулювання сталося під час служби.

Довідково: Пункт 25 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України, Закон України від 18 червня 2025 року № 4505-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо розширення доступу пацієнтів до лікарських засобів, що підлягають закупівлі особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, шляхом укладання договорів керованого доступу».

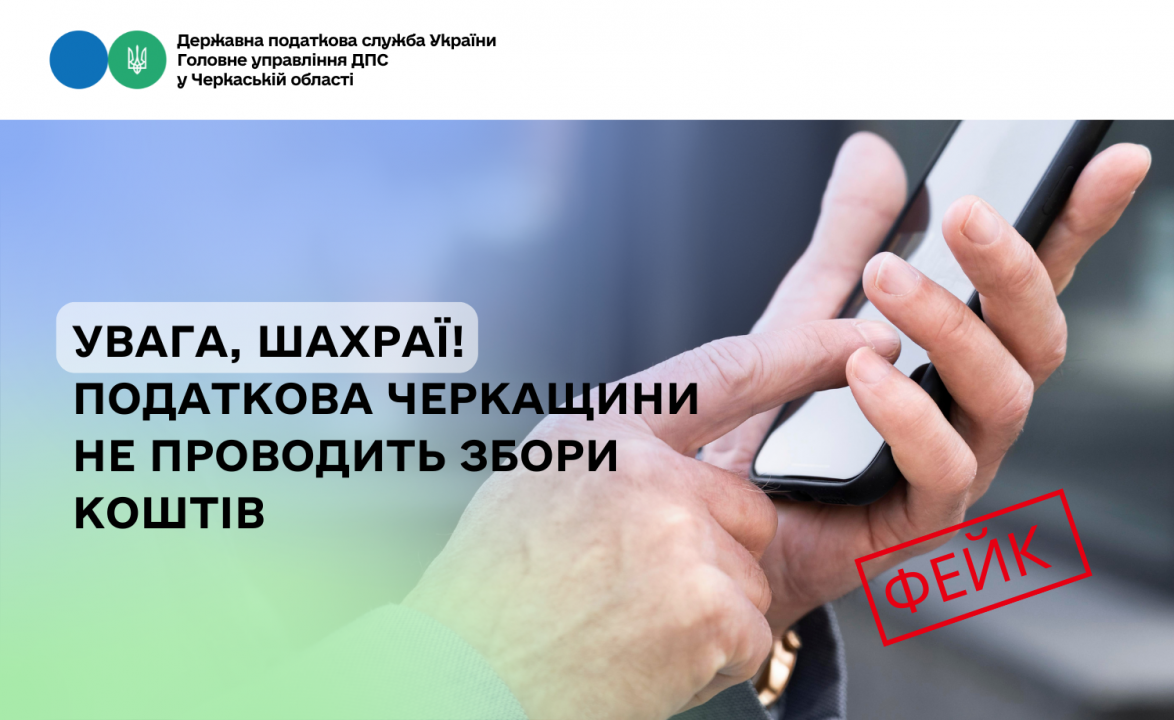

Фіксуються випадки поширення фейкових дзвінків та повідомлень у месенджерах, які надходять нібито від імені керівництва Головного управління ДПС у Черкаській області. Зловмисники, зокрема, використовують номер +38 (096) 371-55-71.

Шахраї, представляючись посадовими особами податкової служби, звертаються до платників із проханням надати фінансову допомогу, та просять зв’язатись з ними за номерами номерів +38 (096) 674-60-24 та +38 (096) 674-45-41.

Наголошуємо: Головне управління ДПС у Черкаській області не здійснює збору фінансової допомоги та не розсилає подібних повідомлень!

Посадові особи органів ДПС діють виключно в межах повноважень та в межах чинного законодавства України і не можуть звертатися до платників з подібними проханнями.

Ці фейкові дзвінки та повідомлення є шахрайською схемою, спрямованою на обман бізнесу нашого регіону та дискредитацію податкової служби.

Шахраї, ймовірно, можуть чинити психологічний тиск на підприємців, погрожуючи застосуванням штрафних санкцій, зупиненням фінансової діяльності, проведенням перевірок тощо.

Будьте пильними та не піддавайтеся на провокації шахраїв!

Що робити, якщо ви зіткнулися з шахраями?

Якщо ви постраждали від шахрайських дій або маєте інформацію про подібні випадки, просимо негайно повідомляти про це підрозділи Національної поліції у Черкаській області за номером телефону – 102 та Головне управління ДПС у Черкаській області будь-яким зручним способом:

– з використанням засобів поштового зв’язку на адресу: вул. Хрещатик, 235, м. Черкаси, 18002;

– на офіційну електронну адресу Головного управління ДПС у Черкаській області ck.official@tax.gov.ua.

Години відсутності електропостачання по чергам:

1 черга: 08:00 – 10:00, 16:00 – 18:00

2 черга: 08:00 – 10:00, 16:00 – 18:00

3 черга: 10:00 – 12:00, 18:00 – 19:00

4 черга: 10:00 – 11:00, 18:00 – 20:00

5 черга: 12:00 – 14:00, 20:00 – 22:00

6 черга: 14:00 – 16:00

У зв’язку із виконанням ремонтних робіт, у вівторок, 28 жовтня, буде тимчасово припинене водопостачання на вулицях Пирятинська й Нова, також на провулку 1-му Лікарняному. Орієнтовний час відсутності води – 09:00-16:00!

Години відсутності електропостачання по чергам:

1 черга: 11:00 – 13:00, 17:00 – 19:00, 21:00 – 23:00

2 черга: 13:00 – 15:00, 17:00 – 19:00, 23:00 – 24:00

3 черга: 13:00 – 15:00, 19:00 – 21:00, 23:00 – 24:00

4 черга: 15:00 – 17:00, 19:00 – 21:00, 23:00 – 24:00

5 черга: 11:00 – 13:00, 15:00 – 17:00, 19:00 – 21:00

6 черга: 11:00 – 13:00, 15:00 – 17:00, 21:00 – 23:00

Години відсутності електропостачання по чергам:

1 черга: 11:00 – 13:00

3 черга: 15:00 – 17:00

5 черга: 19:00 – 21:00

Години відсутності електропостачання по чергам:

1 черга: 18:00 – 20:00

2 черга: 08:00 – 10:00, 20:00 – 22:00

3 черга: 10:00 – 12:00

4 черга: 12:00 – 14:00

5 черга: 14:00 – 16:00, 22:00 – 23:00

6 черга : 16:00 – 18:00

Зарядна станція (ДК 021:2015:31430000-9: Електричні акумулятори)

Ідентифікатор закупівлі: UA-2025-10-24-011999-a

Останніми днями серед мешканців вулиці 23 Вересня поширюються занепокоєння щодо встановлення вежі мобільного зв’язку. Зважаючи на запити та обговорення, Золотоніська міська рада надає офіційне роз’яснення.