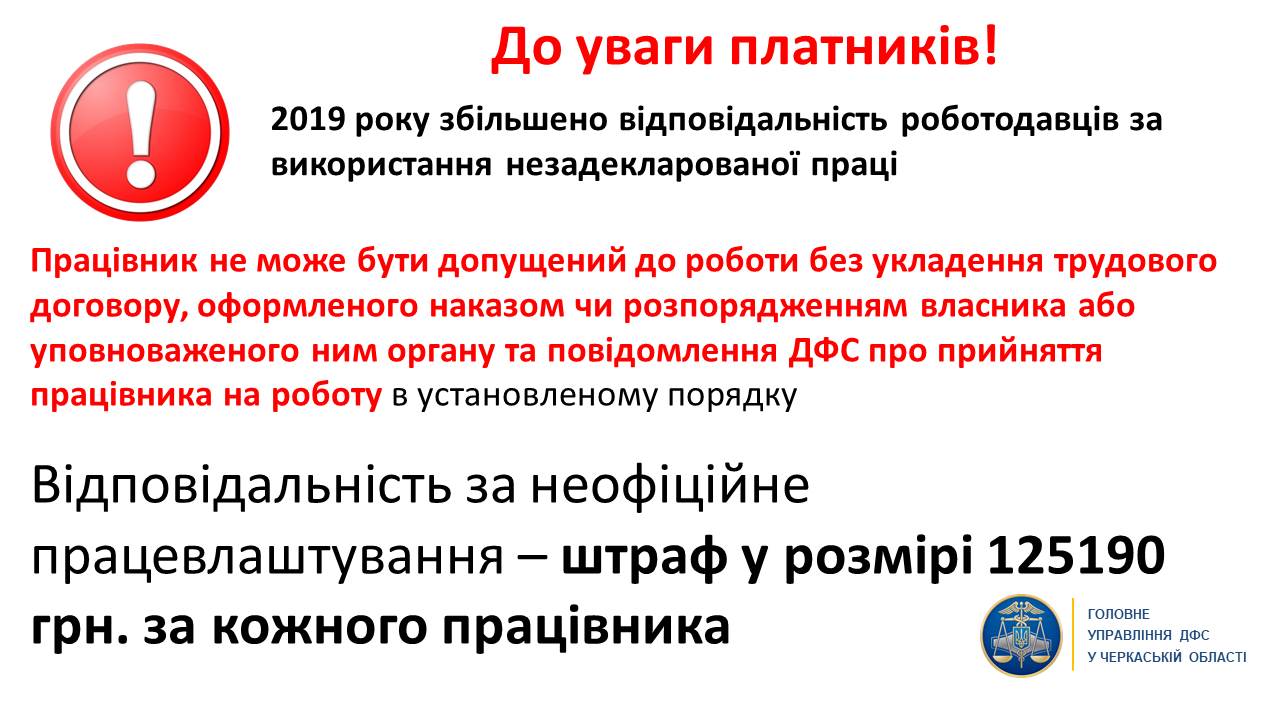

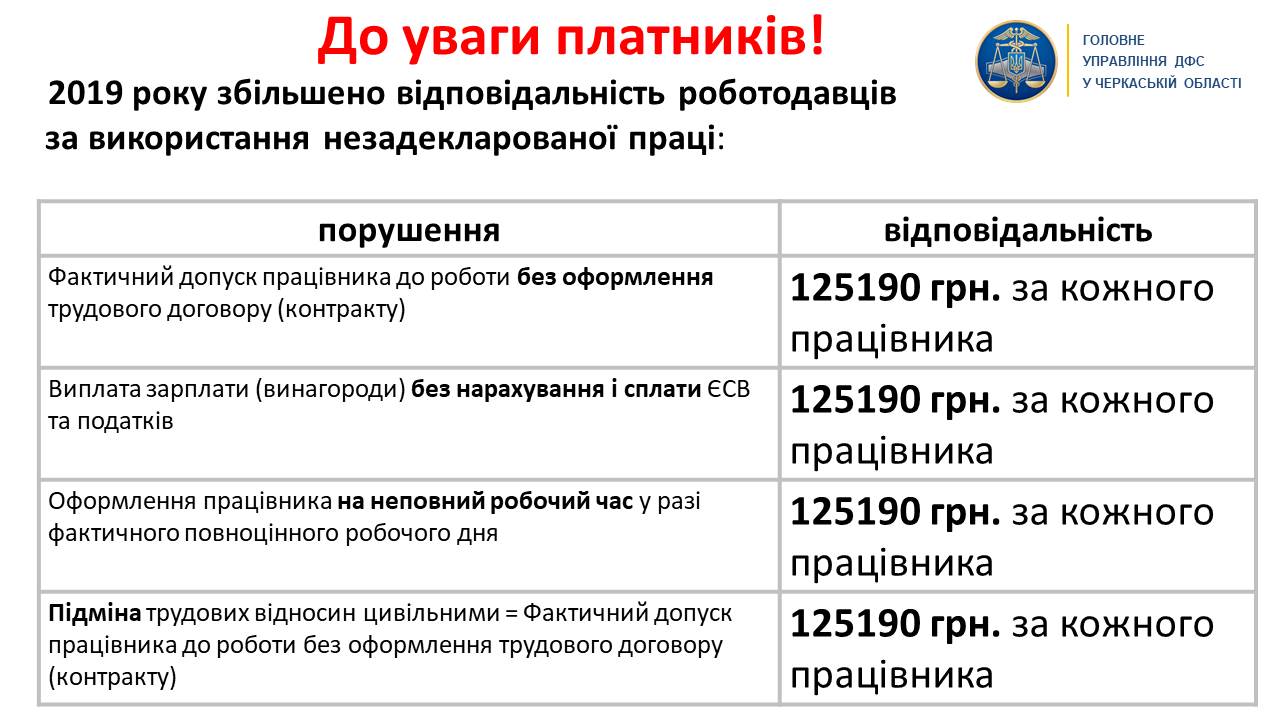

Граничні строки сплати податкових зобов’язань, зазначених у податковій декларації про майновий стан і доходи, поданої за результатами 2018 року:

– для фізичних осіб – підприємців, які подали по строку 11 лютого Податкову декларацію про майновий стан і доходи за 2018 рік – 19 лютого 2019 року;

– для фізичних осіб – підприємців – платників єдиного податку третьої групи, які подали по строку 11 лютого Податкову декларацію платника єдиного податку за IV квартал 2018 року – 19 лютого 2019 року;

– для громадян, які зобов’язані задекларувати доходи та осіб, які здійснюють незалежну професійну діяльність, які подадуть по строку 2 травня Податкову декларацію про майновий стан і доходи за 2018 рік – 31 липня 2019 року;

– для фізичних осіб, стосовно яких проведено державну реєстрацію припинення підприємницької діяльності фізичної особи (крім осіб, що обрали спрощену систему оподаткування), – протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку подання декларації. Нагадуємо, ФОП, стосовно яких проведено державну реєстрацію припинення підприємницької діяльності подають останню декларацію протягом 30 календарних днів з дня проведення державної реєстрації припинення. Декларація подається за період з дня, наступного за днем закінчення попереднього базового податкового (звітного) періоду до останнього дня календарного місяця, в якому проведено державну реєстрацію припинення підприємницької діяльності.

Платник податку – фізична особа, який зобов’язаний подати декларацію, визначити та сплатити свої податкові зобов’язання, сплачує по кодам платежу:

«11010500» – «податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування»;

«11011001» – «військовий збір, що сплачується за результатами декларування».

Платники податку – фізичні особи, які відповідно до розділу IV Кодексу зобов’язані сплатити податок, але звільнені від подання декларації (при нотаріальному посвідченні договорів та/або при видачі свідоцтв про право на спадщину тощо) сплачують по коду платежу:

«11010501» – «податок на доходи фізичних осіб, що сплачується фізичними особами, які не підлягають обов’язковому декларуванню»;

«11011000» – «військовий збір».

Реквізити рахунків для перерахування податку і збору: http://ck.sfs.gov.ua/byudjetni-rahunki/ – для платників Черкаської області, по Україні: sfs.gov.ua/byudjetni-rahunki

Нагадаємо, обов’язок із подання річної декларації про майновий стан і минулорічні доходи виникає у громадян у разі:

– отримання доходів від підприємницької діяльності (за 2018 рік термін подання декларації сплинув 11.02.2019);

– від провадження незалежної професійної діяльності;

– отримання доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів) – пп. 168.2.1 п. 168.2 ст. 168 Податкового кодексу України;

– окремих видів доходів, що не підлягають оподаткуванню при виплаті (пп. 168.1.3 п. 168.1 ст. 168 Кодексу);

– отримання доходів від операцій з інвестиційними активами (п. 170.2 ст. 170 Кодексу);

– отримання іноземних доходів (пп. 170.11.1 п. 170.11 ст. 170 Кодексу);

– отримання винагород та інших виплат, нарахованих (виплачених) платнику податку відповідно до умов цивільно-правового договору при отриманні зазначених доходів від фізичних осіб – платників єдиного податку четвертої групи (п.п. 164.2.2 п. 164.2 ст. 164 Кодексу);

– інших доходів, декларування яких передбачено чинним законодавством.

Чинна форма декларації про майновий стан і доходи затверджена наказом Міністерства фінансів України від 06.06.2017 №556 «Про внесення змін до наказу Міністерства фінансів України від 02 жовтня 2015 року №859».

Декларацію про майновий стан і доходи платники податків подають до державної податкової інспекції за місцем своєї податкової адреси (реєстрації).

При декларуванні доходів застосовуються норми та ставки податку на доходи фізичних осіб, які діють на останній день звітного податкового періоду, тобто на 31 грудня 2018 року.

Дізнатися про сервіс ДФС «Автозаповнення Декларації на основі даних ДФС»: http://sfs.gov.ua/media-tsentr/videogalereya/prezentatsii-ta-inshi/5041.html та про отримання відомостей про суми виплачених доходів та утриманих податків з Державного реєстру фізичних осіб – платників податків: https://cabinet.sfs.gov.ua/help/video.html

Прочитати про терміни подання декларації про доходи: http://ck.sfs.gov.ua/media-ark/news-ark/367685.html

Прочитати про особливості перерахування декларантами податкових зобов’язань: http://ck.sfs.gov.ua/media-ark/news-ark/364433.html