Від початку року на сьогодні платники Черкаської області перерахували 2,9 млрд.грн. єдиного внеску.

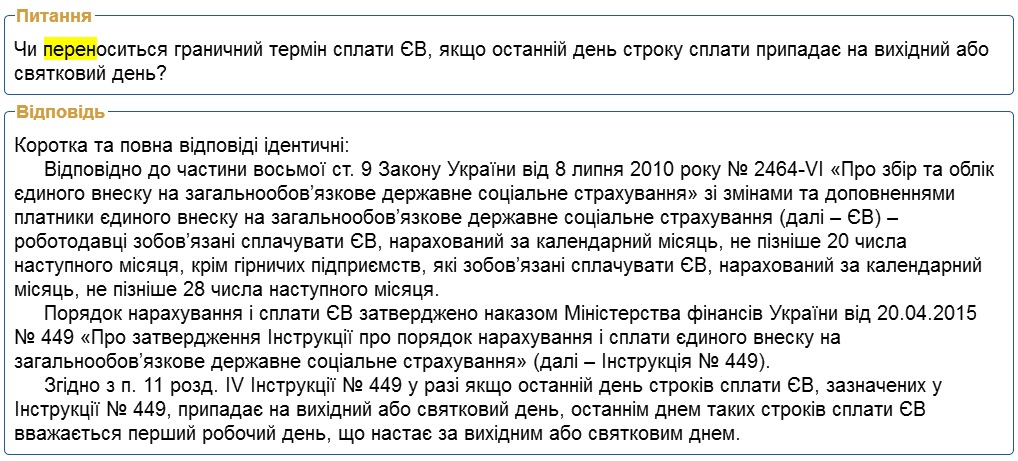

Нагадуємо, за Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» та Порядком нарахування і сплати єдиного внеску, затвердженим наказом Міністерства фінансів України від 20.04.2015 №449 «Про затвердження Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування» роботодавці (крім гірничих підприємств) сплачують ЄСВ «не пізніше 20 числа наступного місяця», самозайняті особи та члени фермерського господарства за себе за звітний квартал поточного року – «до 20 числа місяця, що настає за кварталом, за який сплачується єдиний внесок». Щодо найближчих терміни сплати внеску, то це були 19 липня — п’ятниця, 20 липня — вихідний.

З врахуванням Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування №449 фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність та члени фермерського господарства зобов’язані були сплатити єдиний внесок за себе за ІІ квартал поточного року в сумі не менше 2754,18 грн. не пізніше 19 липня на рахунки, які діють з 2 травня та роботодавці за червень п.р. мали право сплатити ЄСВ не пізніше 22 липня 2019 року на рахунки, які діють з 2 травня Питання – відповідь щодо перенесення термінів сплати з сервісу «Загальнодоступний інформаційно-довідковий ресурс», категорія 301.04:

Як правильно заповнити розрахункові документи на сплату внеску? – слід обрати правильний рахунок, вірно заповнити поле «Призначення платежу» та вказати символ рахунку для зарахування ЄСВ в органах ДФС. Детально про це: https://is.gd/BWJNOT

Прочитати коментар «Особливості нарахування єдиного внеску на суму зарплати осіб з інвалідністю – 6 актуальних прикладів»: https://is.gd/gPVz0m

Посилання на реєстр рахунків з ЄСВ по Черкаській області: https://is.gd/rcdFJM

Переглянути реєстр рахунків з ЄСВ по Україні: https://is.gd/Um20Ed

Звертаємо увагу, що за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» передбачено накладення штрафу у розмірі 20 відсотків своєчасно не сплачених сум та на суму недоїмки нараховується пеня з розрахунку 0,1 відсотка суми недоплати за кожний день прострочення платежу (стаття 25).

Якщо у платника внаслідок несплати або неправильного перерахування виникає недоїмка з єдиного внеску ДФС надсилає (вручає) платнику вимогу про сплату боргу (недоїмки) – п. 3 розд. VІ Інструкції №449.

У зв’язку із запитаннями платників «Чому я отримав податкову вимогу, якщо перерахував ЄСВ вчасно та у повному обсязі?» наводимо ТОП – 5 типових помилок платників при перерахуванні єдиного внеску та рекомендації, як їх виправити і запобігти.

- Фізична особа – підприємець перераховуючи єдиний внесок із зарплати найманих працівників, помилково сплатив його не на рахунок передбачений для сплати ЄСВ «нарахованого роботодавцями», а на рахунок «ЄСВ для ФОП».

Які наслідки:

- у ФОП – роботодавця виникне переплата з ЄСВ «за себе»;

- наймані працівники позбавляються страхового стажу за місяць, у якому допущено помилку (за період неправильної сплати ЄСВ);

- за несплату ЄСВ за найманих працівників підприємцеві – роботодавцю надійде податкова вимога про сплату боргу (недоїмки) зі штрафом у розмірі 20 відсотків своєчасно не сплачених сум та пенею з розрахунку 0,1 відсотка суми недоплати за кожний день прострочення платежу.

Що неправильно зробив підприємець та як виправити помилку (приклад для платників м. Черкаси):

ФОП помилково вказав рахунок та символ рахунку для сплати ЄСВ «за себе»:

| Рахунок | Символ рахунку | Назва платежу |

| 37196204002301 | 204 | Єдиний внесок, для фізичних осіб – підприємців, у т.ч. які обрали спрощену систему оподаткування та осіб, які провадять незалежну професійну діяльність, членів фермерського господарства

|

А треба було вказати рахунок та символ рахунку для сплати ЄСВ «нарахованого роботодавцями»

| Рахунок | Символ рахунку | Назва платежу |

| 37199201002301 | 201 | Єдиний внесок, нарахований роботодавцями на суми: заробітної плати; винагороди за договорами ЦПХ; допомоги по тимчасовій непрацездатності, допомоги у зв’язку з вагітністю та пологами

|

Для виправлення помилки та зарахування ЄСВ ФОП – роботодавцю слід прийняти рішення про спрямування помилково сплаченої суми (зарахувати в рахунок майбутніх платежів з ЄСВ, повернути на розрахунковий рахунок ФОП, або зарахувати «за найманих працівників») та обов’язково повідомити про це відповідною заявою ДФС за місцем обліку. Форма заяви затверджена Наказом Міністерства фінансів України від 16.01.2016 року №6 «Про затвердження порядку зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів»: https://is.gd/nDFDtG За несвоєчасну сплату ЄСВ за найманих працівників доведеться сплатити штраф та пеню.

- Фізична особа – підприємець – платник м.Черкас помилково сплатив внесок за себе на рахунок Черкаської ДПІ головного управління ДФС у Черкаській області (тобто як платник Черкаського району).

Які наслідки:

За ФОП – платником з основним місцем обліку в ДПІ у м. Черкасах Управління у м. Черкасах головного управління ДФС у Черкаській області рахуватиметься недоїмка по сплаті ЄСВ, а в Черкаській ДПІ Черкаського управління ГУ ДФС у Черкаській області помилково перерахована сума буде вважатися «нез’ясованою» за відсутності такого платника на обліку в Черкаській ДПІ. Незважаючи на своєчасне і в повному обсязі перерахування підприємцем внеску, внаслідок неправильно спрямування коштів йому буде надіслана (вручена) вимога про сплату боргу (недоїмки) та за несвоєчасну сплату ЄСВ доведеться сплатити штраф та пеню.

Що неправильно зробив підприємець та як виправити помилку (приклад для платників м. Черкаси):

ФОП помилково вказав рахунок для сплати ЄСВ відкритий для платників Черкаської ДПІ

| Рахунок | Символ рахунку | Назва платежу |

| 37194204002325 | 204 | Єдиний внесок, для фізичних осіб – підприємців, у т.ч. які обрали спрощену систему оподаткування та осіб, які провадять незалежну професійну діяльність, членів фермерського господарства

|

А треба було вказати рахунок відкритий в ДПІ у м. Черкасах

| Рахунок | Символ рахунку | Назва платежу |

| 37196204002301 | 204 | Єдиний внесок, для фізичних осіб – підприємців, у т.ч. які обрали спрощену систему оподаткування та осіб, які провадять незалежну професійну діяльність, членів фермерського господарства

|

Для виправлення помилки та зарахування ЄСВ ФОП потрібно звернутися до Черкаської ДПІ Черкаського управління головного управління ДФС у Черкаській області із заявою:

- або про повернення помилково сплачених сум ЄСВ йому на розрахунковий рахунок;

- або про перерахування внеску на правильний рахунок – тобто відкритий в ДПІ у м. Черкасах Управління у м. Черкасах ГУ ДФС у Черкаській області.

Форма заяви затверджена Наказом Міністерства фінансів України від 16.01.2016 року №6 «Про затвердження порядку зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів»: https://is.gd/nDFDtG

- Фізична особа – підприємець помилково сплатив внесок у розмірі 819,06 грн. за місяць або 2457,18 грн. за квартал, замість встановленого на 2019 рік мінімального у розмірі 918,06 грн. за місяць або 2754,18 грн. за квартал.

Які наслідки:

За ФОП, який не в повному обсязі сплатив ЄСВ рахуватиметься недоїмка і за несплату внеску у повному обсязі йому доведеться сплатити штраф та пеню.

Як виправити помилку? – доплатити ЄСВ.

- Фізична особа – підприємець дав доручення перерахувати за нього ЄСВ найманому працівникові. Останній вчасно перерахував кошти, правильно зазначив реквізити та напрям спрямування коштів, проте в розрахункових документах помилково вказав свій реєстраційний номер облікової картки платника податків («ідентифікаційний код») замість номера підприємця.

Які наслідки:

Підприємець матиме недоїмку через несплату ЄСВ «за себе» і за несплату внеску йому доведеться сплатити штраф та пеню. За найманим працівником рахуватиметься сума помилково сплаченого ЄСВ.

Як виправити помилку? – Підприємцю з метою недопущення значної суми штрафу та пені варто одразу після виявлення помилки доплатити ЄСВ, правильно зазначивши всі реквізити документу. Для повернення переплати найманому працівникові підприємця слід звернутися до ДПІ, за реквізитами якої перерахований внесок із заявою на повернення помилково перерахованого ЄСВ на його картковий рахунок. Після отримання коштів на рахунок такий працівник поверне їх роботодавцю.

- Фізична особа – підприємець Іванов зі свого розрахункового рахунку проплатив ЄСВ «за себе» і за дружину ФОП Іванову, вказавши в реквізитах розрахункового документа на оплату свій реєстраційний номер облікової картки платника податків («ідентифікаційний код»).

Які наслідки:

Згідно з частиною 9 статті 25 Закону України «Про збір та облік єдиного внеску на загально обов’язкове державне соціальне страхування» не можна сплачувати єдиний внесок за інших осіб. В нашому випадку у ФОП Іванова буде переплата з ЄСВ. Відповідно у його дружини ФОП Іванової – недоїмка та їй доведеться сплатити штраф та пеню.

Як виправити помилку? – ФОП Івановій з метою недопущення значної суми штрафу та пені варто одразу після виявлення помилки доплатити ЄСВ, правильно зазначивши всі реквізити документу у т.ч. «ідентифікаційний код» платника. ФОП Іванов має право врахувати переплату в рахунок майбутніх платежів ЄСВ, або за Заявою повернути переплату на розрахунковий або картковий рахунки.

Поради підприємцям – платникам єдиного внеску від головного управління ДФС у Черкаській області

1) Після отримання податкової вимоги платнику, який допустив помилку при сплаті єдиного внеску, з метою уникнення щоденного нарахування пені на суму недоплати ЄСВ варто сплатити ЄСВ та одночасно подати заяву на повернення або зарахування помилково сплаченої суми ЄCВ.

2) Після отримання податкової вимоги сплатити недоїмку, штраф та пеню протягом 10 календарних днів від дня одержання вимоги

3) У подальшому:

– перевіряти правильність заповнення реквізитів розрахункових документів на сплату ЄСВ, як за «себе» так і за найманих працівників (обрати правильний рахунок, відкритий в ДПІ де платник перебуває на обліку, вірно заповнити поле «Призначення платежу» та вказати символ рахунку для зарахування ЄСВ в органах ДФС; проконтролювати правильність заповнення інформації про платника внеску – ПІБ та «ідентифікаційний код»);

– перевіряти правильність суми ЄСВ до сплати – у 2019 році не менше 918,06 грн. за місяць та не менше 2754,18 грн. за квартал;

– перевіряти правильність перерахування ЄСВ у разі доручення цієї операції іншим особам;

– вчасно сплачувати ЄСВ: по строку 19 липня 2019 року – за ІІ квартал, 19 жовтня 2019 року – за ІІІ квартал, до 20 січня 2020 року – за IV квартал 2019 року.